국내 한 소규모 비영리단체 관계자의 말이다. 최근 중소 규모 비영리 법인들이 ‘가산세’ 폭탄을 맞고 있다. 전용 계좌 신고를 하지 않았다는 이유에서다. 세무서로부터 ‘전용 계좌 미신고에 관한 해명 자료를 제출하라’는 통지에 담당자들은 어리둥절한 채 세무서에 잇따라 문의하고 있다. 하지만 돌아오는 답변은 “세법상 신고 의무를 이행하지 않았으므로 곧 수백~수천만원의 가산세가 부과될 것”이라는 내용뿐이었다.

◇시행 9년 차지만 제대로 된 안내는 ‘물음표’

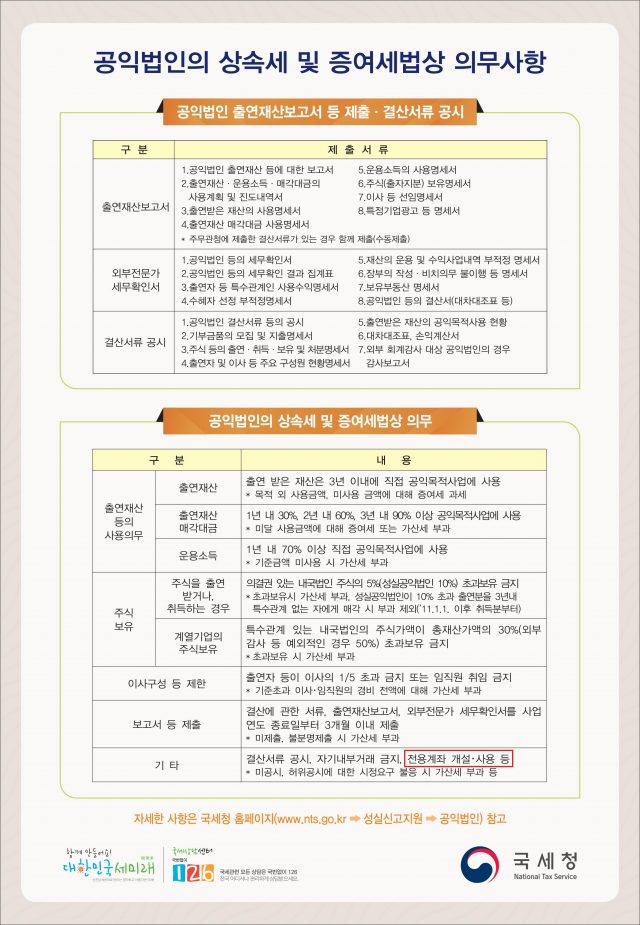

전용 계좌 신고제도는 2008년 상속세 및 증여세법 개정과 함께 시행된 제도다. 종교 단체를 제외한 모든 공익법인은 목적 사업에 사용하는 계좌를 신고해야 한다. 공익법인이 된 날로부터 3개월 이내에 신고해야 하고, 미신고시 해당 기간 거래 금액 또는 수입 금액의 0.5%의 가산세가 부과될 수 있다.

시행된 지 올해로 9년, 갑자기 이 제도가 문제가 된 이유는 뭘까. 국세청이 제대로 안내를 하지 않아 중소 규모 비영리단체들의 경우 이런 제도가 시행된 지조차 모르는 경우가 태반이라는 점이다. 윤영일 국민의당 의원실에 따르면 현재 전체 1만4000여개(종교 법인 제외·2016년 기준) 공익 법인 중 5973개로 40% 이상이 미신고 상태다. 별도의 회계팀이 있는 모금액 50억원 이상 중대형 단체들은 대부분 전용 계좌를 신고한 반면 그렇지 못한 작은 단체는 제도의 존재조차 알지 못했다는 것이다.

이에 대해 국세청은 “2008년 시행 첫해 공익법인들에 우편을 통해 제도를 안내했으며, 매년 공익법인 출연재산보고서를 보낼 때 관련 안내문을 첨부했다”고 답변했다. 그러나 관련 안내문만을 봐서는 단체가 전용 계좌를 신고해야 하는지 알기 힘들다는 게 단체들의 목소리다. 올 9월 전용 계좌 미신고 통지를 받은 B단체 관계자는 “이런 문서 한 장만 보고 어떻게 전용 계좌 의무를 알 수 있겠냐”면서 “회계는 매우 복잡하고 어려운 데다 대부분 작은 단체들은 회계 인력이 따로 없어서 현실적으로 명확한 안내 없이 이런 부분까지 챙기기 힘들다”고 불만을 토로했다. 실제로 국세청이 보낸 안내문은 시행문 마지막에 작은 글씨로 ‘전용 계좌 개설·사용 등’이라는 단어만 있을 뿐 그 어디에도 전용 계좌 신고 의무에 대한 문구는 없었다.

이뿐 아니다. 국세청은 신규 공익법인에는 안내문을 통지하고 있다고 했지만, 사단법인으로 출발해 도중에 공익법인이 된 단체를 위한 안내는 없었다. 실제 올해 통지를 받은 단체 중 상당수가 2008년 이후 공익법인이 된 곳이다.

◇세무서별로 기준 제각각…관련 법 개정 움직임

세무서 및 담당자별로 부과 기준이 다르다는 점도 문제다. 지난 8월 지역 세무서로부터 전용 계좌 미신고 안내를 받은 C단체는 수천만원에 달하는 가산세를 내야 했다. 신고제도를 몰랐다며 세무서에 항의를 했고 몇 번이나 읍소했지만 돌아오는 것은 ‘법을 어겼으니 어쩔 수 없다’는 원론적 답변뿐이었다. 반면 다른 지역의 D단체는 사정을 설명하자 세무서에서 ‘사정을 봐서 1년치만 납부하도록 해주겠다’며 가산세를 삭감해주기도 했다. 들쭉날쭉한 가산세 기준에 단체들은 혼란스럽다는 반응이다.

최근 서울시NPO지원센터와 함께 전용 계좌 가산세 안내 문제를 제기한 이희숙 재단법인 동천 변호사는 “단체들이 세무서에 항의를 하면 ‘자신들도 국세청으로부터 공문을 받아 시행하고 있는 것일 뿐 제도에 대해 자세히 모른다’고 하더라”면서 “시행된 지 9년이나 됐는데 그동안 안내는 고사하고 담당 부처도 모르고 있었다는 게 말이 안 된다”고 지적했다. 덧붙여 “K스포츠·미르재단 등 재단 비리 문제가 터진 후 정치권에서 공익법인 투명성 이슈로 압박하자 황급히 조치한 것 아니겠냐”고 주장했다.

실제 지난달 13일 국세청 국정감사에서 박준영 국민의당 의원이 “비영리 공익법인의 영리사업에 대해서는 소홀한 세무조사를 하는 것 같다”고 꼬집으면서 공익법인 전용계좌에 대해서도 사용 시행 후부터 현재까지 계좌 개설 신고현황을 서면으로 제출할 것을 요청한 바 있다.

시민사회활성화전국네트워크, 재단법인 동천, 한국공익법인협회는 공익법인 전용 계좌 신고 관련 가산세 규정 개정안을 마련, 법 개정을 준비하고 있다. 관련 법인 상속세 및 증여세법 50조의 ‘공익법인 전용 계좌 신고 의무 조항’에 ‘전용 계좌를 신고하지 않은 경우 공익법인에 시정 요구할 수 있다’는 등의 내용이 더해졌다.

김덕산 한국공익법인협회 대표는 “제도가 시행된 지 꽤 오래됐고 국세청은 계좌 조회 권한이 있어 상황을 미리 알 수 있었을 텐데 지금 와서야 이런 위반 사항을 대대적으로 적발하는 것은 부적절한 처사”라면서 “의무 위반에 비해 처분 정도도 과하다”고 목소리를 냈다. 이에 대해 국세청은 “제도가 신설된 이후 매년 우편을 통해 안내해왔지만 안내 방식이 다소 비효과적이라는 지적에는 공감한다”면서 “내부 검토를 통해 문구 수정 등의 방안을 모색해보겠다”고 답했다.